Zuweilen scheint man in Brüssel durchaus zu verstehen, inwiefern betriebliche Sozialeinrichtungen keine Unternehmen sind wie alle anderen auch. Es gibt jedoch ein Land, das sich in der Frage der nationalen Umsetzung einer speziellen EU-Richtlinie derzeit wieder besonders übereifrig gibt. Beatrix Tröger und Hendrik Sponagel wissen, wer mal wieder Klassenprimus sein will.

Mit der Corporate Sustainability Directive (RL (EU) 2022/2464, CSRD) setzt die EU einen neuen Berichtstandard und erweitert die Pflicht zur Nachhaltigkeitsberichterstattung im Lagebericht (Ausweitung der Berichtspflicht und der Berichtsinhalte).

Die CSRD ist kein alleinstehendes Regelungswerk, sondern ergänzt die bereits bestehende RL 2013/34/EU, bekannt als Bilanzrichtlinie.

Die CSRD ist am 16. Dezember 2022 in Kraft getreten und ist auf Geschäftsjahre beginnend am oder nach dem 1. Januar 2024 anzuwenden. Bestimmte Anforderungen treten ab diesem Zeitpunkt gestaffelt mit den nachfolgenden Jahren in Kraft. Als EU-Richtlinie (RL) bedarf sie in den jeweiligen Mitgliedstaaten eines nationalen Umsetzungsgesetzes. Der deutsche Gesetzgeber arbeitet derzeit ein solches aus und strebt ausweislich der Begründung im Referentenentwurf eine reine 1:1-Umsetzung an. Diese wird momentan aber verfehlt und bedeutet wiederum eine zusätzliche Kosten- und Aufwandsbelastung der betroffenen EbAV ohne erkennbaren Mehrwert. Eine im Koalitionsvertrag versprochene Stärkung der bAV kann darin nicht gesehen werden – und zudem auch kein angestrebter Bürokratieabbau!

Anwendungsbereich der Bilanzrichtlinie/CSRD

Da die CSRD lediglich die bestehende Bilanzrichtlinie ergänzt, ist hier weiterhin ausschließlich der Anwendungsbereich letzterer maßgeblich.

Die Bilanzrichtlinie erfasst zunächst bestimmte Rechtsformen. Für Deutschland sind dies die AG, die GmbH und die KGaA. Ausnahmsweise werden die OHG und die KG erfasst, wenn diese ausschließlich Gesellschafter mit beschränkter Haftung haben.

„VVaG und PFVaG unterfallen grundsätzlich nicht dieser Pflicht zur finanziellen Berichterstattung.“

Darüber hinaus werden Unternehmen bestimmter Wirtschaftssektoren unabhängig von ihrer Rechtsform einbezogen. Dies sind Versicherungsunternehmen im Sinne von Art. 2 Abs. 1 der RL 91/674/EWG (Versicherungsbilanz-RL) – und damit Versicherungsunternehmen nach RL 2009/138/EG (Solvency II) sowie Kreditinstitute und Wertpapierfirmen im Sinne von Art. 4 Abs. 1 Nr. 1 der VO (EU) Nr. 575/2013 (Kapitaladäquanz-VO).

Mit Blick auf EbAV bleibt an dieser Stelle festzuhalten, dass nach der Bilanzrichtlinie – auch in der Fassung der CSRD – Unternehmen in den Rechtsformen VVaG oder PFVaG grundsätzlich nicht dieser Pflicht zur finanziellen Berichterstattung unterfallen.

Deutschland geht weiter

Das deutsche Recht geht mit der Pflicht zur Erstellung eines finanziellen Berichts im Jahresabschluss generell weiter, als das europäische Recht fordert. Derselbe Weg wird nun auch für die nicht-finanzielle Berichterstattung im Sinne der CSRD beschritten. Diese Erweiterung des Anwendungsbereichs hat weder in der Bilanzrichtlinie noch in der CSRD eine rechtliche Grundlage!

Nach dem Referentenentwurf zum CSRD-Umsetzungsgesetz werden VVaG und des PFVaG im deutschen Recht zunächst grundsätzlich in die Nachhaltigkeitsberichterstattung einbezogen, aber wiederum befreit, sofern sie nicht „groß“ sind und nicht mehr als 500 Mitarbeiter beschäftigen (für PFVaG § 341 Absatz 4 HGB-E, für VVaG § 341a Abs. 2a HBG-E).

Diese Befreiung ist grundsätzlich zu begrüßen, weil sie effektiv die meisten Pensionskassen in Deutschland sowie die wenigen Pensionsfonds in der Rechtsform des PFVaG befreit. Zu kritisieren bleibt dennoch die europarechtlich weder geforderte noch erforderliche Einbeziehung der VVaG und PFVaG generell.

Ursprung des Problems ist, dass das deutsche Recht eine andere Definition für „Versicherungsunternehmen“ verwendet als das europäische Recht:

„In unseren europäischen Nachbarländern werden EbAV nicht zusätzlich einbezogen.“

Im europäischen Sinne – und daher auch nach der Bilanzrichtlinie bzw. CSRD – sind Versicherer nur Unternehmen im Sinne der Solvency II-RL; dies gilt unabhängig von der Rechtsform. EbAV fallen nicht unter die Solvency II-RL, sondern unter die RL (EU) 2016/2341 (EbAV II-RL). Deutsches Recht unterscheidet dahingehend nicht, sondern sieht gemeinsame Regelungen im VAG vor und definiert sogar in § 232 Abs. 1 VAG :

„Eine Pensionskasse ist ein rechtlich selbständiges Lebensversicherungsunternehmen […]“.

EbAV sind allerdings, wie gezeigt, keine Versicherungsunternehmen im Sinne der Bilanzrichtlinie. Dem sollte der Gesetzgeber dadurch Rechnung tragen, dass er den Anwendungsbereich der nichtfinanziellen Berichterstattung im Sinne der CSRD nicht auf EbAV ausdehnt. In unseren europäischen Nachbarländern werden EbAV von den dortigen nationalen Gesetzgebern jedenfalls nicht zusätzlich einbezogen.

Die derzeitige Umsetzung in Deutschland erfasst sogar den PSVaG. Als Insolvenzschutzeinrichtung der deutschen bAV ist er aber weder Versicherungsunternehmen im Sinne der Solvency II-RL, noch EbAV.

Auch EbAV in der Rechtsform der AG sind davon betroffen. Speziell Sozialpartnermodelle, die als Pensionsfonds in Form einer AG aufgesetzt sind, könnten der Nachhaltigkeitsberichterstattung binnen kürzester Zeit unterfallen oder tun es bereits. Auch Unternehmens-Pensionsfonds bleiben teilweise nicht verschont.

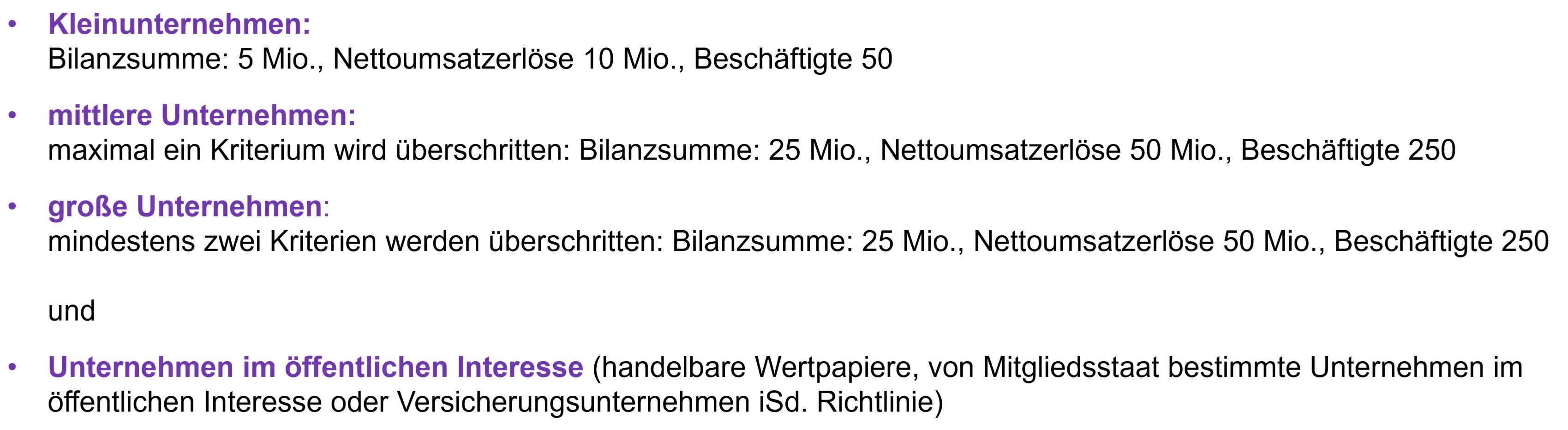

![]()

![]()

Eine Befreiungsmöglichkeit sieht der RefE in § 289 b Abs.2 HGB-E nur vor, wenn im Konzern ein konsolidierter Nachhaltigkeitsbericht erstellt wird, der die Konzernunternehmen erfasst. Dies trifft regelmäßig nur auf solche EbAV zu, die Tochterunternehmen eines Versicherers im Sinne der Solvency II-RL sind. Ist allerdings bei einer EbAV ein Konzern-Mutterunternehmen kein Versicherer im Sinne der Solvency-II-RL, ist wegen IAS 19.8 iVm. IFRS 10.4A eine Konsolidierung unzulässig, wenn die Vermögenswerte der EbAV als Planvermögen in der Konzernbilanz ausweisbar sein sollen.

Zusätzlich: Anwendung der Regelungen für Solvency II Unternehmen auf EbAV

Die Anforderungen an einen Jahresabschluss hängen für Unternehmen im Anwendungsbereich der Bilanzrichtlinie dann maßgeblich davon ab, in welches Größenkriterium ein Unternehmen fällt. Dies gilt insbesondere für die Frage, ob ein Unternehmen einen Nachhaltigkeitsbericht im Sinne der CSRD erstellen muss:

Quelle: Vortrag Sponagel aba-Jahrestagung am 15. Mai 2024 „CSRD-Umsetzung für EbAV – Aufatmen oder Panik?“. Grafik zu Volldarstellung anklicken.

Quelle: Vortrag Sponagel aba-Jahrestagung am 15. Mai 2024 „CSRD-Umsetzung für EbAV – Aufatmen oder Panik?“. Grafik zu Volldarstellung anklicken.

Nach deutschem Recht weisen EbAV gem. § 36 RechVersV bzw. gem. § 21 RechPensV gebuchte Bruttobeiträge an Stelle von Nettoumsatzerlösen in der GuV aus. Sie werden damit gleich den Versicherungsunternehmen im Sinne von Solvency II behandelt. Gemäß Bilanzrichtlinie wären für EbAV, insb. in der Rechtsform der AG als Größenkriterium, wie gezeigt, aber Nettoumsatzerlöse anzuwenden, nicht gebuchte Bruttobeiträge.

Der deutsche Gesetzgeber ist seinerzeit bei der Umsetzung der Bilanzrichtlinie im Hinblick auf die finanzielle Berichterstattung nicht nur beim Anwendungsbereich von der europäischen Vorgabe abgewichen, sondern auch von der inhaltlichen Umsetzung, und will offenbar diesen nicht fehlerfreien, eingeschlagenen Weg fortführen.

Ob diese Abweichung europarechtlich überhaupt zulässig ist, soll hier nicht vertieft werden. Wichtiger ist aber die Erkenntnis, worin sich Versicherer im Sinne der Solvency II-RL und EbAV unterscheiden:

Ein Versicherer im Sinne der Solvency II-RL wird nach Auszahlung der letzten Versicherungsleistung „übrig gebliebene“ Vermögensmittel und Überschüsse, insb. aus biometrischen Gewinnen, als bilanziellen Gewinn verbuchen.

EbAV dienen der Versorgung der Beschäftigten ihrer Trägerunternehmen. Sie sind ganz überwiegend nicht am freien Markt der Altersvorsorge tätig und verfolgen als Unternehmenseinrichtungen keine unternehmerische Gewinnerzielungsabsicht. EbAV verwalten das mittels Beiträgen eingenommene Vermögen regelmäßig ausschließlich als Vermögen der Arbeitgeber und der Versorgungsberechtigten (auf Rechnung und Risiko der Arbeitgeber und der Versorgungsberechtigten). Soweit Beiträge eingenommen werden, werden diese ausschließlich in das Sicherungsvermögen eingebucht und daraus Leistungen an Versorgungsberechtigte erbracht.

Dabei können EbAV ihre Kosten gleich einem Lebensversicherer im Sinne der Solvency II-RL in die erhobenen Beiträge einrechnen. Ein sehr häufig beschrittener Weg ist aber auch, Kosten nicht in die Beiträge einzurechnen, sondern die bei der Durchführung der Zusage entstehenden Aufwände dem Arbeitgeber bzw. Trägerunternehmen gesondert in Rechnung zu stellen. Oft werden sogar gar keine Kosten durch die EbAV erhoben, weil der Arbeitgeber bzw. das Trägerunternehmen alle für den Betrieb notwendigen Mittel bereitstellt und anfallende Rechnungen entweder direkt bezahlt oder erstattet, sodass der EbAV selbst schon keine Kosten anfallen.

In allen Fällen erhalten EbAV regelmäßig weder Überschüsse aus der Kapitalanlage oder aus biometrischen Gewinnen noch tragen sie solche Verluste. Es kann zwar sein, dass insb. Gewinne und Verluste aus Kapitalanlagen und Biometrie im Sicherungsvermögen belassen und so über alle Versorgungsberechtigten kollektiviert werden; sobald aber die letzte Versorgungsleistung einer Zusage ausgezahlt ist, wird das übrige vorhandene Sicherungsvermögen an den Arbeitgeber zurückfließen und nicht der EbAV als bilanziellen Gewinn zufallen. Bei körperschaftsteuerbefreiten Pensionskassen geht das Geld aufgrund steuerrechtliche Vorgaben an Stelle des Arbeitgebers an eine Einrichtung, die einen steuerlich begünstigten Zweck verfolgt.

Aus der Summe der Beiträge an eine EbAV lassen sich daher keinerlei Rückschlüsse darauf ziehen, ob und in welcher Höhe eine EbAV Gewinne erzielt hat, da sich Erträge aus Kapitalanlage und Kostenüberschüsse nicht ertragssteigernd auswirken, sondern ausschließlich den Versorgungsberechtigten zugutekommen.

Bewertung des bisherigen Referentenentwurfs

Ausschließlich VVaG und PFVaG sind von der Nachhaltigkeitsberichterstattung befreit, wenn diese weniger als 500 Mitarbeiter haben. Dies ist zu begrüßen und ein Schritt in die richtige Richtung. Das hilft EbAV in der Rechtsform der AG aber nicht. Hier sind weiterhin die Bruttobeiträge als Kriterium ausschlaggebend. Diese Bruttobeitragsschwelle kann bei laufender Beitragszahlung leicht überschritten werden.

Zu kritisieren bleibt generell, dass der deutsche Gesetzgeber EbAV überhaupt erfasst, obwohl dies europarechtlich weder gefordert noch geboten ist.

Die Einrechnung des für Arbeitgeber und Arbeitnehmer verwalteten Vermögens in die Größenkriterien ist generell abzulehnen, da diese Vorgehensweise nicht nur systemwidrig erscheint, sondern im Ergebnis auch mit den europäischen Vorgaben und Wertungen im Widerspruch steht. Die Autoren fordern daher die Bemessung anhand des wirtschaftlichen Umlaufvermögens. Das für Rechnung und auf Risiko Dritter gehaltene Vermögen, aus dem eine EbAV keinerlei Erträge zieht und für das sie auch keine wirtschaftlichen Risiken trägt, darf nicht einbezogen werden.

Eine erweiterte nicht-finanzielle Berichtspflicht würde zu unnötigen Kosten und Aufwand insb. bei Unternehmens-Pensionsfonds und Sozialpartnermodellen in der Rechtsform der AG führen, die durch keinen wirtschaftlich begründbaren Zweck gerechtfertigt wären und auch nicht im Geiste der CSRD und deren angestrebten Zweck ist.

Beatrix Tröger Syndikusanwältin und Director Pensions bei der Bosch Pensionsfonds AG.

Hendrik Sponagel ist Associate Director bei WTW.

Von Autorinnen und Autoren von Bosch sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIESerschienen:

CSRD-Umsetzung ante Portas (II):

Vermengt und vermischt ...

von Beatrix Tröger und Hendrik Sponagel, 14. Oktober 2024

CSRD-Umsetzung ante Portas:

Erfassen, um zu befreien?

von Beatrix Tröger und Hendrik Sponagel, 7. Juni 2024

Über Run off in der bAV:

Es geht eben auch anders…

von Dirk Jargstorff, 10. Oktober 2018

Die EbAV im Sozialpartnermodell (II):

Von der BZML zur rBZ

von Dirk Jargstorff und Hansjörg Müllerleile, 31. August 2017

Die EbAV im Sozialpartnermodell (I):

Am Pensionsfonds führt kein Weg vorbei

von Dirk Jargstorff und Hansjörg Müllerleile, 30. August 2017

Sperrfeuer – der Kommentar auf LEITERbAV:

Wenn der Fahnenträger wankt

von Bernhard Wiesner, 10. Oktober 2016

Sperrfeuer – der Kommentar auf LEITERbAV:

Weiße Salbe und totes Pferd

von Bernhard Wiesner, 4. April 2016

Sperrfeuer – der Kommentar auf LEITERbAV:

Es könnte so einfach sein…

von Bernhard Wiesner, 19. Februar 2016

Sperrfeuer – der Kommentar auf LEITERbAV:

Stunde der Wahrheit

von Bernhard Wiesner, 26. Februar 2015

Sperrfeuer – der Kommentar auf LEITERbAV:

Kein dritter Schuss

von Bernhard Wiesner, 30. Oktober 2014

Von Autorinnen und Autoren von WTW sind zwischenzeitlich bereits auf PENSIONS●INDUSTRIESerschienen:

CSRD-Umsetzung ante Portas (II):

Vermengt und vermischt ...

von Beatrix Tröger und Hendrik Sponagel, 14. Oktober 2024

CSRD-Umsetzung ante Portas:

Erfassen, um zu befreien?

von Beatrix Tröger und Hendrik Sponagel, 7. Juni 2024

WTW Pensionskassentag 2024:

Von Kurs halten und roten Fäden …

von Thomas Obenberger, 8. Juli 2024

CSRD-Umsetzung ante Portas:

Erfassen, um zu befreien?

von Beatrix Tröger und Hendrik Sponagel, 7. Juni 2024

#womeninpensions zum Weltfrauentag:

Spot on betriebliche Altersversorgung für diejenigen ...

von Dr. Claudia Veh und Hanne Borst

Neue bAV bei Stanley Black & Decker:

Aufbohren allein …

von Maggie Kranz, Christopher Schumbert und Sabrina Hoss, 6. Februar 2024

bAV-Prax Advertorial – Unternehmensliquidation und Betriebsrentner:

Garantie gibt dir einer …

von Dr. Rene Döring, Dr. Johannes Heiniz und Torsten Weißmeier, 24. November 2023

Weiter viel zu tun für deutsche EbAV:

DORA et labora ...

von Miriam Sautter, Thomas Obenberger und Tim Voetmann, 21. November 2022

Die Ampel-Agenda für die drei Säulen:

Default mit Strahlung …

von Dr. Michael Karst und Dr. Johannes Heiniz, 2. März 2022

EbAV-Regulatorik 2022:

DORAFISGVAITERBKRITIS …

von Miriam Sautter, Thomas Obenberger und Rafael Krönung, 31. Januar 2022

Branchentreff Industrie und Pensionskassen (II):

Von Regulatorik, Teilsanierung, PSV und RentÜG

Dr. Rafael Krönung, 12. August 2021

Der Versorgungsausgleich in der bAV-Realität (V):

Teurer, komplizierter, aufwändiger

Dr. Michael Karst und Dr. Andreas Hufer, 30. Juli 2021

Vergangenen Herbst in Erfurt (II):

CTA auf dem Prüfstand

Dr. Michael Karst, 25. Februar 2021

Die Industrie trägt vor:

Die bAV in den Zeiten von Corona

von Dr. Heinke Conrads, 21. Januar 2021

Der Versorgungsausgleich in der bAV-Realität (IV):

Der Aufwand legt weiter zu …

von Dr. Michael Karst und Dr. Andreas Hufer, 9. Oktober 2020

Der Versorgungsausgleich in der bAV-Realität (III):

Höhere Anforderungen an externe Teilung

von Dr. Michael Karst und Dr. Andreas Hufer, 16. Juni 2020

ICA 2018 in Berlin (V):

Andere Länder, ähnliche Sitten

von Jürgen Fodor, 18. Juni 2018

Konzept für eine effiziente Kapitalanlage:

Pensionsfonds plus Fiduciary Management

von Sabine Mahnert und Andreas Drtil, 24. Mai 2016

Der Tiefzins und Otto Normalverbrauchers Altersvorsorge

von Alfred Gohdes, 14. April 2016

Alf Gohdes im Interview: „…nach dem Motto ‚Jugend forscht’“

9. Dezember 2015

EIOPA und das Pan-European Personal Pension Product:

„So schlicht wie blauäugig“

von Alfred Gohdes, 8. September 2015